오텍

2018.03.05

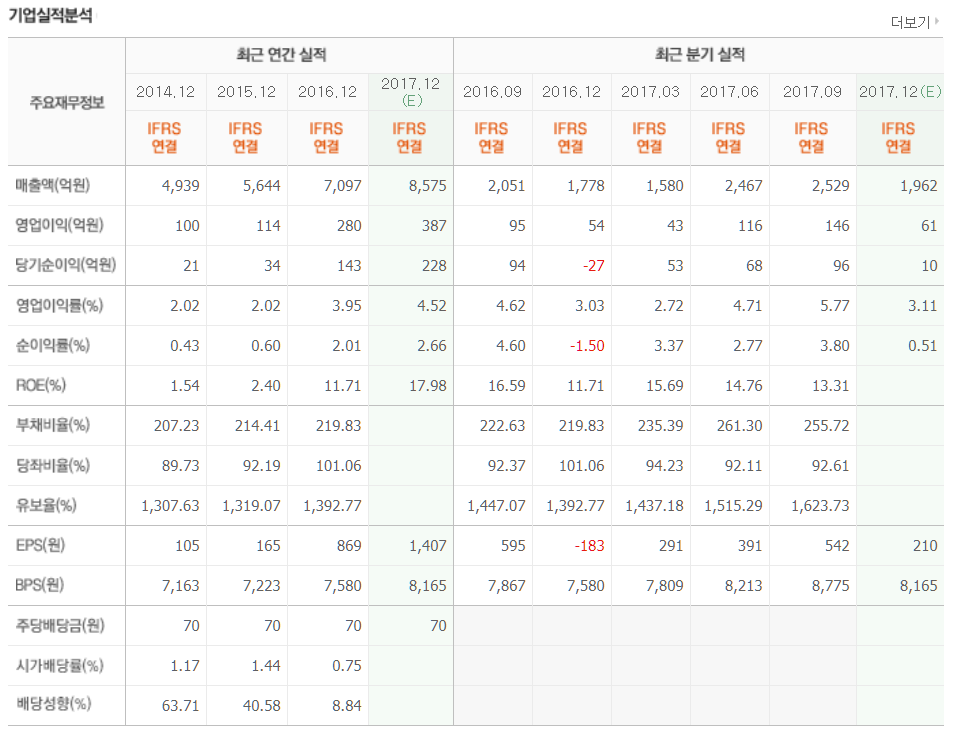

2017년 실적 8,241 / 354 / 255

2017년 실적기준 PER 7.7 (2018.03.05 현재가 12,800원 기준)

2017년도 실적 및 2018년도 실적전망

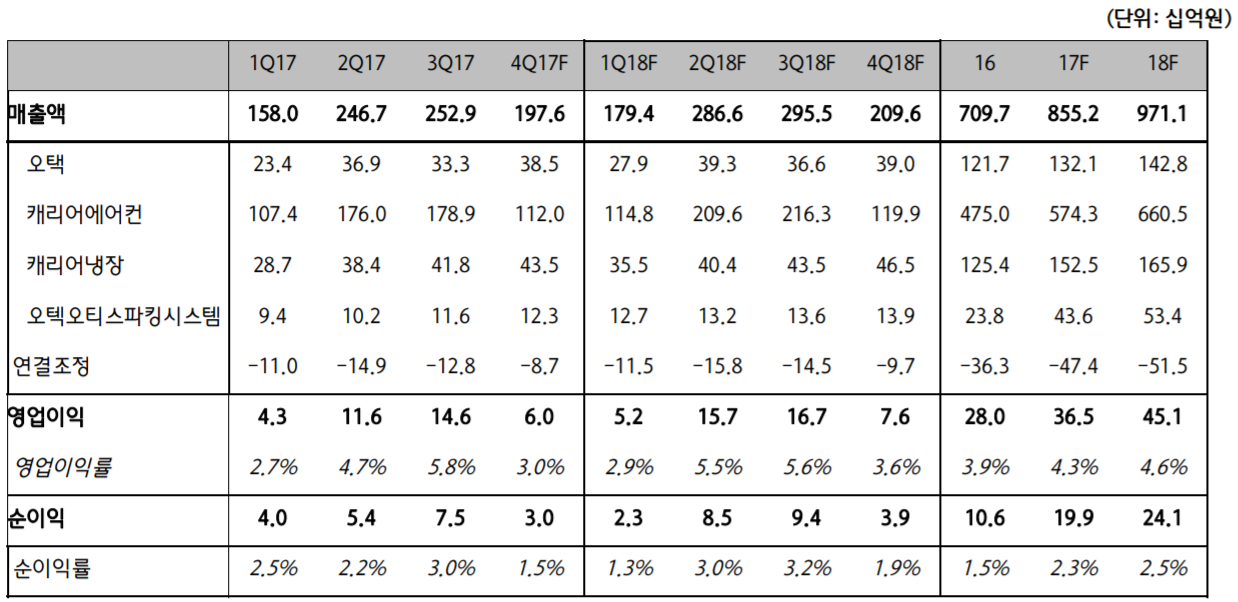

4분기 Preview: 매출액 1,976억원(YoY, +11.1%), 영업이익 60억원(YoY, +10.6%) 전망

평창 올림픽향 특수차량 3·4분기 실적반영으로 오텍 별도 법인 실적 성장 예상

캐리어에어컨 4분기 보일러 매출 약 400억원 전망. 전년대비 계절성 완화 될 것으로 기대

신규사업부 오텍오티스파킹시스템의 안정적 이익 실현 기대

캐리어냉장 전방사업(편의점 등) 점포 수 확대에 따른 지속적인 성장 예상

2018년 매출액 9,711억원(YoY, +13.6%), 영업이익 451억원(YoY, +23.8%) 전망

앰뷸런스 내수 확대 및 개발도상국향 수출 확대될 것으로 예상. 온라인 쇼핑 활성화 및 냉동음식 수요 확대로 냉동차 수요 도 지속될 것으로 예상

캐리어에어컨 가정용 에어컨의 지속 성장 예상

2018년은 빌딩향 공조시스템의 성장이 본격화 되는 해가 될 것으로 기대. KT그룹과의 공조시스템 MOU협약을 통한 시너지 발생할 것으로 기대되며 향후 KT와의 IOT분야에서 시너지도 발생 할 것으로 예상

2018년 예상실적 9,711 / 451 / 300

2017년 예상실적기준 PER 6.5 (2018.03.05 현재가 12,800원 기준)

투자포인트

1. 냉난방 및 공조기기 부문 18년 매출액 +19% YoY 전망

- 2017년 점검: 매출 성장 +20% YoY 추정(16년 +25% 성장).

ASP는 1) 원달러 환율 하락, 2) 국내 경쟁 심화에 따 른 소폭 하락(-8% YoY 추정)으로 수출 부진(-6% YoY), 반면 Q(내수 기준)은 전년 대비 41%(+3%p YoY) 개선

- 2018년에도 국내 이상 기후(지구 온난화에 따른 여름 고 온 현상) 지속이 예상됨에 따라 에어컨 수요는 지속 전망. 17 년은 1Q17부터 생산에 돌입하여 수요 대응 → 18년은 4Q17부터 에어컨 본격 생산 돌입

- 2018년 아파트 및 오피스텔 입주 물량 각각 44만가구 (+15% YoY), 4.5만실(+76% YoY, 부동산 114) 예정으 로 신규와 교체 수요 지속 예상

2. 2018년 연결 영업이익 471억원(+28.5% YoY) 전망

- 오텍의 특장 차량은 1) 고가제품인 특수형 앰뷸런스로의 수요 교체, 2) 온라인 쇼핑의 고성장으로 물류차량 수요 확대 에 따른 지속 수주 예상, 2018년 매출액 1,564억원(+12% YoY) 예상

- 오텍캐리어냉장은 편의점 점포수 증가(GS 점유율 80%, With me 100%)와 신규 고객사(CU) 확대 + 예산공장 증설 (16년 대비 +70%)효과 반영하여 18년 +13% 성장 전망

- 오텍캐리어에어컨은 공기청정기 기능 추가, 에너지 효율 극대화된 제품 등 프리미엄 제품 확대와 중동, 동남아, 유럽, 남지 향 수출 지역 확대 계획

- 2018년 연결 매출액 1조원(+17.6% YoY), 영업이익 471억원(+28.5% YoY), OPM 4.7%(+0.4%p YoY) 전망

Valuation

- 동종 업체 비교: 국내 가전 업체(쿠쿠전자, 코웨이, 대유위 니아, 경동나비엔)의 2018년 평균 매출 성장률 +12%(컨센 서스 기준) vs. 오텍 +18%, P/E 11배 vs 오텍 P/E 7배로 높은 실적 성장 대비 낮은 밸류에이션에 주목

- 에어컨의 높은 실적 기여도(18년 매출 비중 64% 추정)를 감안시 2, 3분기 계절성 존재. 과거 2개년 주가 흐름을 보면 상고하저 추세가 뚜렷함. 과거 16년, 17년 P/E(지배주주지분, high 기준) 17배, 14배까지 거래된 것을 보면 현 주가 수준 에서 주가 상승 여력은 높다고 판단