2018.03.06

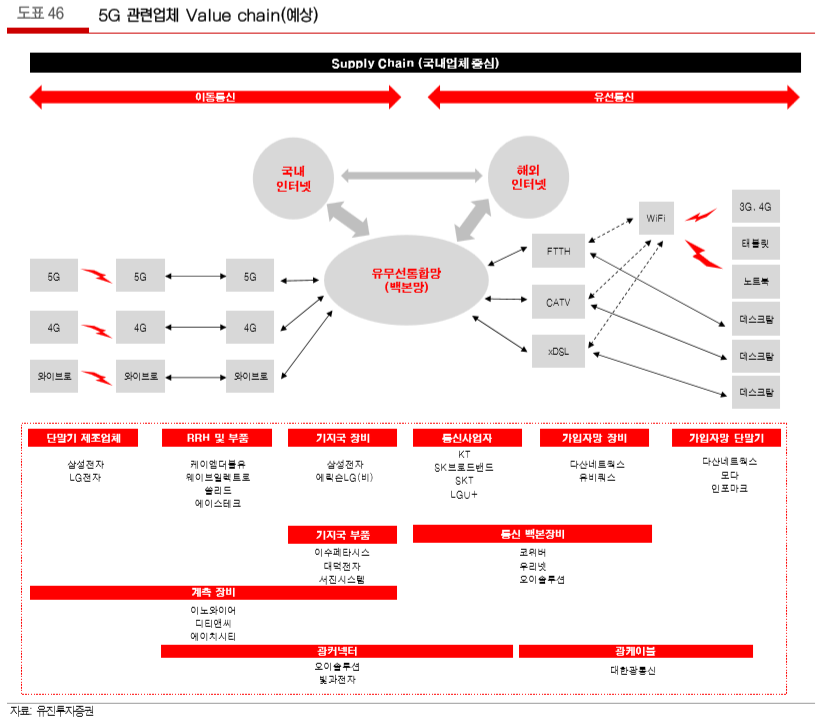

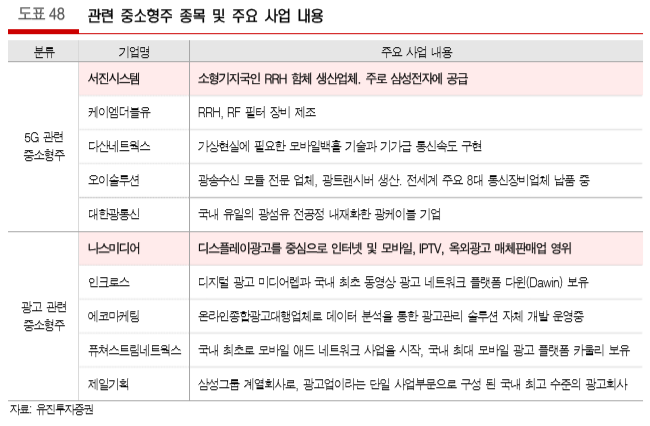

서진시스템(178320, TP 54,000원): 소형기기지국인 RRH 금속케이스를 공급. 삼성전자를 비롯한 국내외 통신장비업체에 공급 중. 이외에도 휴대폰 케이스, ESS 케이스 및 반도체 장비 부품까지 사업다각화 성공

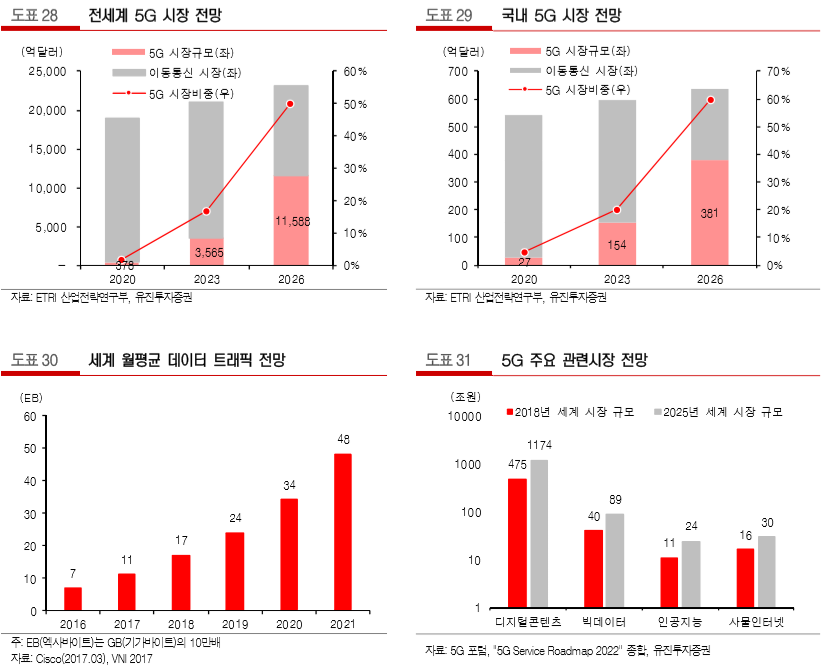

평창올림픽을 기점으로 5G 투자의 원년 수혜 기대

투자포인트: 5G 투자 원년 + 사업다각화 등으로 안정적인 실적 성장 전망

평창올림픽을 기점으로 5G 투자 확대의 수혜 기대:

① 지난 2월 9일부터 평 창 동계올림픽을 기점으로 국내에서는 5G에 대한 본격적인 투자 확대가 예상됨. 특히 국내 통신3사는 올해 하반기 투자가 진행될 예정임.

② 또한 미국 트럼프 행정부의 '망중립성 폐기'에 따라 미국 ISP들의 수익성 개선에 따른 5G 구축을 위한 투자 확대가 예상됨. 미국 AT&T, 버라이존은 올해 하반기, 스프린트는 내년에 5G투자를 추진할 예정임. 국내외의 5G 투자 확대 및 상용서비스 개시에 따라 관련 통신장비 부문의 매출 성장이 기대됨사업다각화에 성공으로 안정적인 실적 성장 지속 전망:

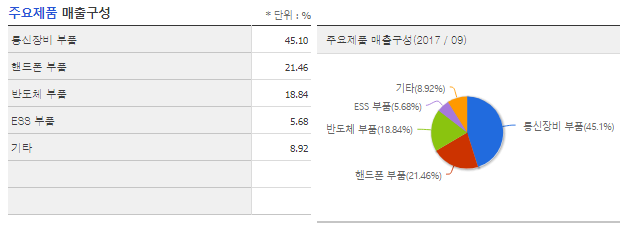

통신장비(매출비중 55.4%) 중심에서 휴대폰, 반도체, 자동차 등으로 적용분야를 확대하면서 사업다 각화 추진에 따라 안정적인 성장 지속 전망.

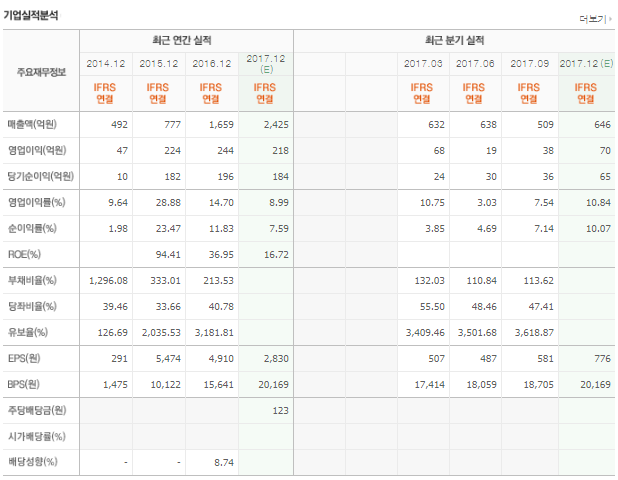

① 휴대폰부품(매출비중 24.2%): 2014년말에 메탈케이스를 공급시작, 2017년 및 2018년 예상 매출액은 각각 537억원, 610억원을 예상함.

② 반도체장비 부문(매출비중 10.2%): 3D NAND 설비투자 활성화로 장비 수요 증가하고 있는 가운데, 2016년 관련 매출액은 169 억원이었으며, 2017년 및 2018년 매출액은 각각 437억원, 499억원을 예상함.

③ ESS 부품(매출비중 4.7%): 삼성SDI를 기반으로 품목 확대 및 고객다각화를 통해 매출 성장을 기대. 2018년 매출액은 215억원을 예상함

2018년 전망: 매출액 +21.3%yoy, 영업이익 +50.9%yoy 성장 전망

2018년 당사 예상실적(연결기준)은 매출액 2,932억원, 영업이익 312억원으로 전년동기대비 각각 +21.3%, +50.9% 증가할 것으로 전망함

매출액 증가는 ① 인도향 중심의 통신장비 부품 매출이 전년동기대비 +24.7% 증가가 예상, ② ESS(Energy Storage System) 사업의 성장 가속화로 관련 매 출이 +40.2%의 고성장이 기대되며, ③ 데이터센터, IoT 확대 등에 따른 반도체 전방산업 호조에 따라 반도체 부품 매출도 14.0%의 성장이 예상되기 때문임

투자의견 BUY, 목표주가 54,000원을 유지함

투자의견 BUY, 목표주가 54,000원을 유지함. 현재주가는 당사추정 2018년 예 상실적 기준 PER 9.1배로 목표주가까지는 43.2%의 상승여력을 보유하고 있음

국내 통신장비 관련 종목의 실적 변동성이 큰 반면, 동사는 사업다각화에 성공하 여 안정적인 실적성장과 함께 지속적인 성장을 지속하고 있음. 5G 통신장비 관련종목 중에서 가장 안정성과 수익성을 겸비한 종목으로 판단함