수주산업은 전방산업이 가장 중요!

LG디스플레이 장비supply chain을사자

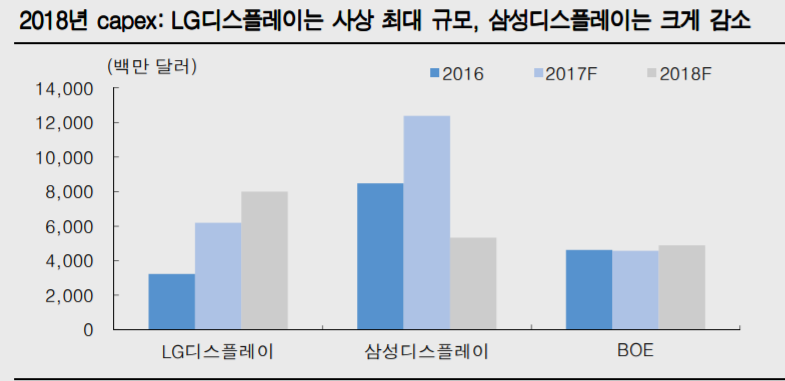

LG디스플레이는 광저우 OLED TV패널 라인과 10.5세대 라인을 동시에 투자해 2018년 역대 최대 규모인 9조원을 투자한다. 이에 대형 OLED 제조장비 공급 업체(야스, 아바코), 10.5세대 장비 공급 업체(DMS), 초고화질 패널 생산에 필요한 열처리 장비업체(비아트론)의 수혜가 예상된다. 삼성디스플레이 capex는 전년대비 절반으로 감소한 6조원으로 유지보수 수 준의 투자만 집행할 것으로 예상한다.

따라서 2020년까지 대규모 투자가 지속되는 LG디스플레이향 장비 supply chain을 선호한다. 삼성디스플레이향 삼성디스플레이향수주모멘텀둔화 스마트폰용 OLED패널 수요가 둔화되면서 올해 삼성디스플레이와 LG디스 플레이의 중소형 OLED 신규 투자는 제한적일 전망이다.

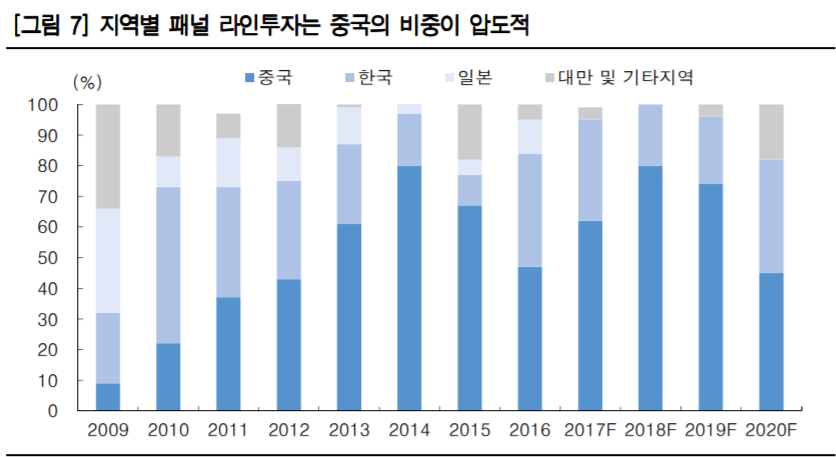

특히 수주 규모가 크게 감소하는 삼성디스플레이향 장비업체의 주가 모멘텀 둔화가 예상된다. 다만 작년에 이어 중국의 OLED 투자가 공격적으로 이루어질 전망이어서 중국 패널업체향 수주가 지속되는 업체(에스에프에이, AP시스템)는 관심을 가질 필요가 있다. 장비 포트폴리오를 다변화한 업체(테라세미콘)도 삼성디 스플레이 투자 감소를 일부 만회할 수 있을 것이다.

투자포인트

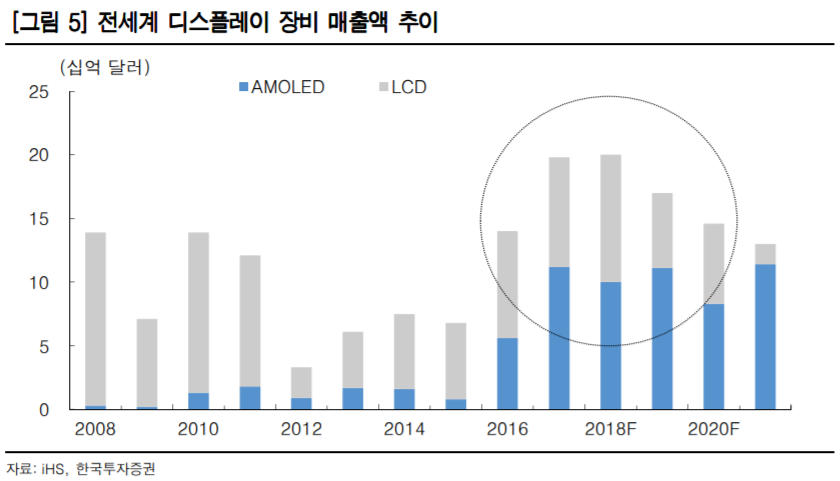

2018년 디스플레이 투자 핵심키워드! 중국 / LG디스플레이 / 대형OLED

대형 OLED 장비업체를 사자

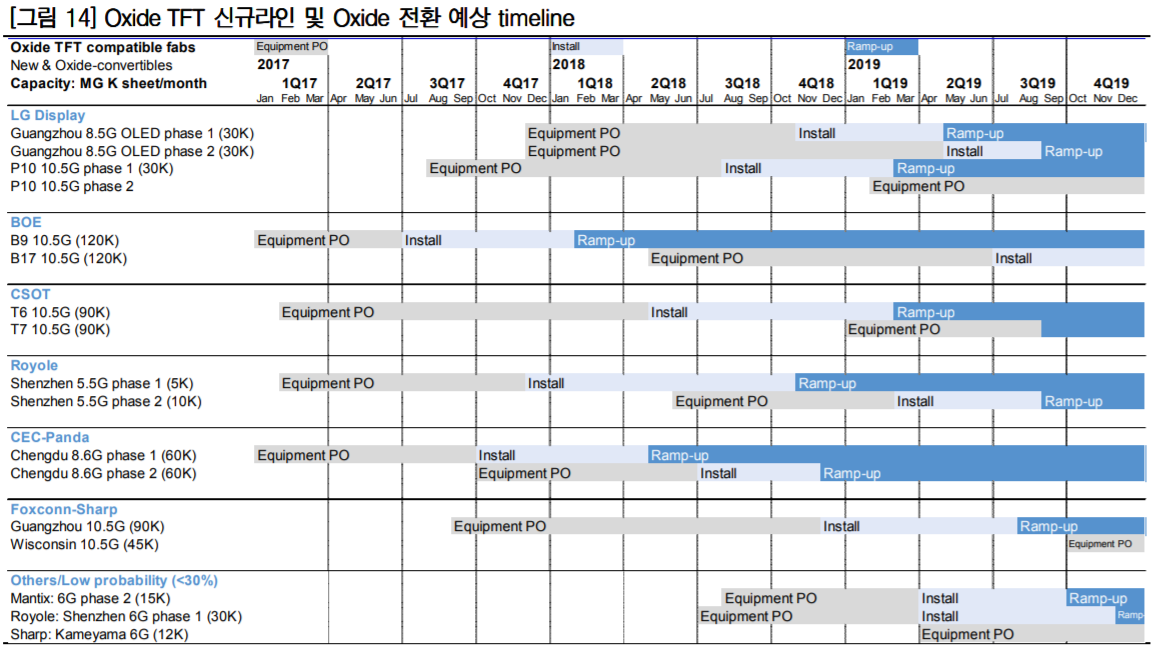

대형 OLED의 특징은 TFT와 OLED 공정에서 나타난다. 대형 OLED 패널은 Oxide(산화물) TFT를 사용하는데 이는 중소형 OLED에 쓰이는 LTPS(저온폴 리실리콘) TFT와는 다른 공정이 필요해 관련 장비를 공급하는 업체의 수주가 증 가할 것이다. OLED 공정에서 대형 OLED는 Open mask 방식으로 소재를 증착 하는데 이는 중소형 OLED의 FMM(Fine Metal Mask) 증착방식과 다르다. 따라서 중소형 OLED와는 다른 대형 OLED 증착기가 필요하다. 대형 OLED에 적용 되는 봉지(Encapsulation) 공정도 중소형 OLED와 다른 방식을 적용한다.

대형 OLED 투자에 따른 수혜 장비업체는:

전세계 유일 대형 OLED 증착기 공급업체 야스(255440, 매수/TP 39,000원)

Oxide TFT 및 대형 OLED 제조장비업체 아바코(083930, 매수/TP 13,000원)

대형 OLED용 봉지장비 및 PECVD (Plasma-enhanced Chemical Vapor Deposition) 장비 공급업체 주성엔지니어링

Oxide TFT용 열처리 장비 공급업체 비아트론(141000, 매수/TP 25,000원)

플렉서블 OLED, 개발은 지속된다

플렉서블 패널을 만들기 위해서는 기존의 유리 기판(carrier glass)을 유연한 PI 기판으로 대체해야 한다. PI 용액을 유리 기판에 코팅한 후 열처리 장비인 PI 경 화 오븐(PI Curing Oven)안에서 경화시키면 PI 필름이 된다. 이 필름 위에서 TFT와 OLED 공정을 완료한 다음 레이저를 이용해 유리로부터 완성된 플라스 틱 기판을 떼어내고 보호필름을 붙이면 플렉서블 기판이 최종 완성된다. 기존 LCD와 Rigid OLED는 유리 기판 위에서 TFT 공정 후 유리와 같이 그대로 패널 로 사용하므로 깨질 수 있지만 PI 기판은 폴리이미드 소재의 특성상 깨지지 않고 열에도 강해 플렉서블 패널에 적합하다. 위 공정에서 PI 필름을 만드는데 사용되 는 장비는 플렉서블 OLED 라인을 구축하는데 반드시 필요하며 국내 장비업체 비아트론과 테라세미콘 만이 보유하고 있다.

아바코: LG디스플레이대형 패널투자로다시수주랠리 시작

아바코는 LG디스플레이의 대형 LCD패널 투자가 크게 감소한 2012년부터 수주 규모가 증가하지 못했지만 2016년 LG디스플레이가 대형 OLED에 투자하며 아 바코의 신규 수주액이 5년만에 다시 증가하기 시작했다. 올해는 LG디스플레이의 대형 패널 위주 투자로 다시 수주 랠리가 시작될 전망이다. 특히 아바코의 장비 포트폴리오는 대형 OLED 패널 투자에서 수주액이 가장 크게 증가해 중소형 OLED 투자 수혜를 받지 못했던 아바코의 본격적인 수주가 시작될 전망이다. 2018년 매출액은 사상 최대를 전망한다.

비아트론: 매출액이빠르고 꾸준하게증가하는기업

열처리장비 업체 비아트론의 2018년 매출액 증가율은 장비 업체 중 가장 높은 50%에 달할 전망이다. 매출액은 지난 5년간 꾸준히 증가했다. 플렉서블 OLED 패널 기판 형성에 필요한 PIC장비가 패널업체들로부터 계속적으로 채택됐기 때 문이다. 2017년에 다수의 중국업체들이 플렉서블 OLED패널 투자를 목표로 장비를 발주했지만 실질적으로 발주된 장비의 대부분은 인프라투자와 LTPS TFT 공정장비였다. 2018년은 플렉서블 기판 양산을 위한 중국의 투자가 중점이 될 전 망이며 올해도 비아트론의 PIC장비 매출 성장이 예상된다.

수익 인식 기준 변경에 따른 valuation 영향

국제회계기준(IFRS)이 공표한 새로운 수익 인식 방법인 IFRS 15 “Revenue from Contracts with Customers”가 2018년 1월부터 효력이 발생한다. 거래 유 형별 수익 인식 방법이 달랐던 문제점을 보완하기 위해 모든 종류의 거래의 수익 인식에 공통적으로 적용할 수 있는 기준을 제시하는 것이 목적이다. IFRS 15 도입으로 대부분의 디스플레이 장비 업체들이 적용하고 있던 진행기준(percentage of completion method) 수익 인식 방법이 인도기준(완성기준; completed contract method) 수익 인식 방법으로 변경될 것이다. 1Q18 분기보고서부터 적 용되며, 기본적인 원리는 자산에 대한 통제(control)가 고객에게 완전히 이전될 때(인도 완료 혹은 설치 완료 시) 수익을 인식하는 것이다.

따라서 IFRS 15 적용은 주가 valuation에 큰 영향을 미친다. 장비의 lead-time이 긴 경우, 예년과 다르게 2018년에 수주 받은 일부 장비의 수익 인식이 2019년으 로 미뤄지고 이 경우 올해 발표되는 실적이 진행기준 수익 인식 방법 기반으로 추정한 실적보다 감소한 것으로 보이는 효과가 있기 때문이다. 올해 장비업체들의 실적이 작년 대비 부진하다고 해석될 여지가 있고 기업의 성장성이 실제보다 과소평가 될 가능성도 있다. 따라서 수익 인식에 대한 회계처리 방법이 확정될 것으로 추 정되는 3월까지는 기존 진행기준 수익 인식 방법을 기반으로 한 수익 추정과 valuation이 타당하다고 본다. 기업 가치 산정에 있어 아직까지는 회계기준 변경에 따른 효과를 합리적으로 추정할 수 없고, 분기 매출액 변동성이 확대되어 연간 실 적을 왜곡하거나, 발표되는 실적이 추정치를 하향할 가능성이 높기 때문이다.